サンブログをご覧の皆様、いつもありがとうございます。

コンサルティング室の和田です。

12月14日、平成31年度税制改正大綱が発表されました。

内容としては、来年10月の消費税増税へ向けての増税緩和措置の色合いが強い大綱内容になっています。

その中でも、当社のお客様に影響がありそうなものをピックアップしてお伝え致します。

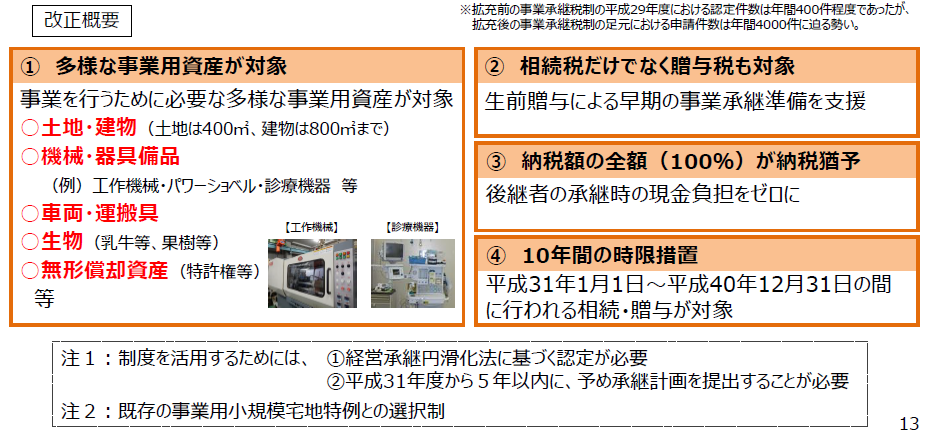

(1)個人事業者の事業用資産に係る納税猶予制度の創設

現状、個人事業主向けの相続・事業承継税制は、小規模宅地等の評価減になります。

①特定事業用宅地(貸付事業用ではない)の場合、400㎡まで80%減で評価することができます。

②特定居住用宅地の場合は、330㎡まで80%減で評価することができます。

③上記の②と③がある場合は、合せて730㎡まで適用することができます。

④貸付事業用は、上記と選択適用で200㎡まで50%減で評価することができます。

今回の税制改正は、上記の小規模宅地等の評価減と選択適用ですが、土地、建物、設備に係る相続税まで100%猶予できるというもので、影響としては、非常に大きいです。

経済産業省HP参照

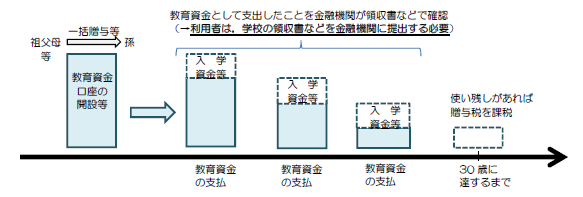

(2)教育資金の一括贈与非課税措置の見直し

平成31年(2019年)3月31日までの間に、個人(「教育資金管理契約」を締結する日において30歳未満の者)が、教育資金に充てるため、

①その直系尊属と信託会社との間の教育資金管理契約に基づき信託の受益権を取得した場合

②その直系尊属からの書面による贈与により取得した金銭を教育資金管理契約に基づき銀行等の営業所等において預金若しくは貯金として預入をした場合

③教育資金管理契約に基づきその直系尊属からの書面による贈与により取得した金銭等で証券会社の営業所等において有価証券を購入した場合

その信託受益権、金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、贈与税の課税価格に算入されません。

今回の税制改正では、期限が2年延長され、

①受贈者の合計所得金額が1,000万円超の場合は、適用除外となります。

②受贈者が23歳に達した日の翌日以降に支払われるもので、学校等以外の者に支払われる一定のものは教育資金の範囲から除外されます。

③受贈者が30歳に達した場合でも、学校等に在学している場合や、教育訓練給付金の支給対象となる教育訓練を受講している場合、教育管理契約は終了しない。ただし、上記の要件を満たさなくなった年の12月31日又は40歳に達する日のいずれか早い日に終了します。

文部科学省HP参照

文部科学省HP参照

12月中旬の毎年恒例行事、税制改正大綱です。

今後の税制などの方向性が示される非常に興味深い発表です。

コンサルティング室

TEL : 03-5521-1320

consulting@sunfrt.co.jp

和田