サンブログをご覧の皆様、いつもありがとうございます。コンサルティング室の和田です。

今月も気になる税制改正についてお伝えしたいと思います。

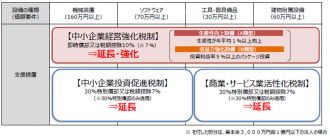

(3)中小企業・小規模事業者、支援税制の延長

中小企業者等の法人税の軽減税率の特例の適用期限を2年延長されます。

![]()

また、中小企業投資促進税制、中小企業経営強化税制、特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度についても、一定の適用要件に加えた上でその適用期限が2年延長されます。

(経済産業省HP参照)

上記、設備関係の改正は不動産賃貸業では適用できません。しかし、ご所有のビルに入られているテナント様、通常の事業会社様なら適用可能です。

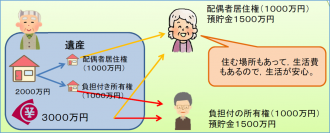

(4)民法改正に伴う配偶者居住権の創設

平成30年7月6日、民法及び家事事件手続法の一部を改正する法律が成立しました。近年は社会の高齢化が更に進展し、相続開始時における配偶者の年齢も相対的に高齢化しているため、その保護の必要性が高まっていました。今回の相続法の見直しは、このような社会経済情勢に対応するものであり、残された配偶者の生活に配慮する等の観点から、配偶者の居住の権利を保護するための方策等が盛り込まれています。このほかにも、遺言の利用を促進し、相続を巡る紛争を防止する等の観点から、自筆証書遺言の方式を緩和するなどの改正項目を盛り込んでおります。この改正は、一部の規定を除き、2019年7月1日から施行されます。

(法務省HP参照)

(5)ふるさと納税制度の見直し

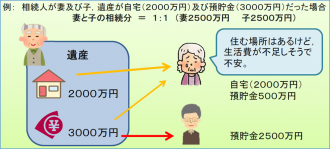

「納税」という言葉がついているふるさと納税ですが、実際には、都道府県、市区町村への「寄附」なります。一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税及び住民税から控除されますが、ふるさと納税では原則として自己負担額の2,000円を除いた全額が控除の対象となります(一定の上限はあります)。例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

![]()

(総務省HP参照)

今回の改正案では、過度な返礼品競争に歯止めをかける措置が取られました。下記の改正は、2019年6月1日以降のふるさと納税について適用になります。

①返礼品の返礼割合を3割以下とすること

②返礼品を地場産品とすること

税制改正大綱は、毎年見ることで、国の考える税制の傾向、各種税制の流れが追えます。引き続き、お伝えできればと存じます。不明な点ございましたら、お気軽にご相談くださいませ。

コンサルティング室

consulting@sunfrt.co.jp

和田